Ada satu cerita di buku ini yang tidak bisa saya lupakan.

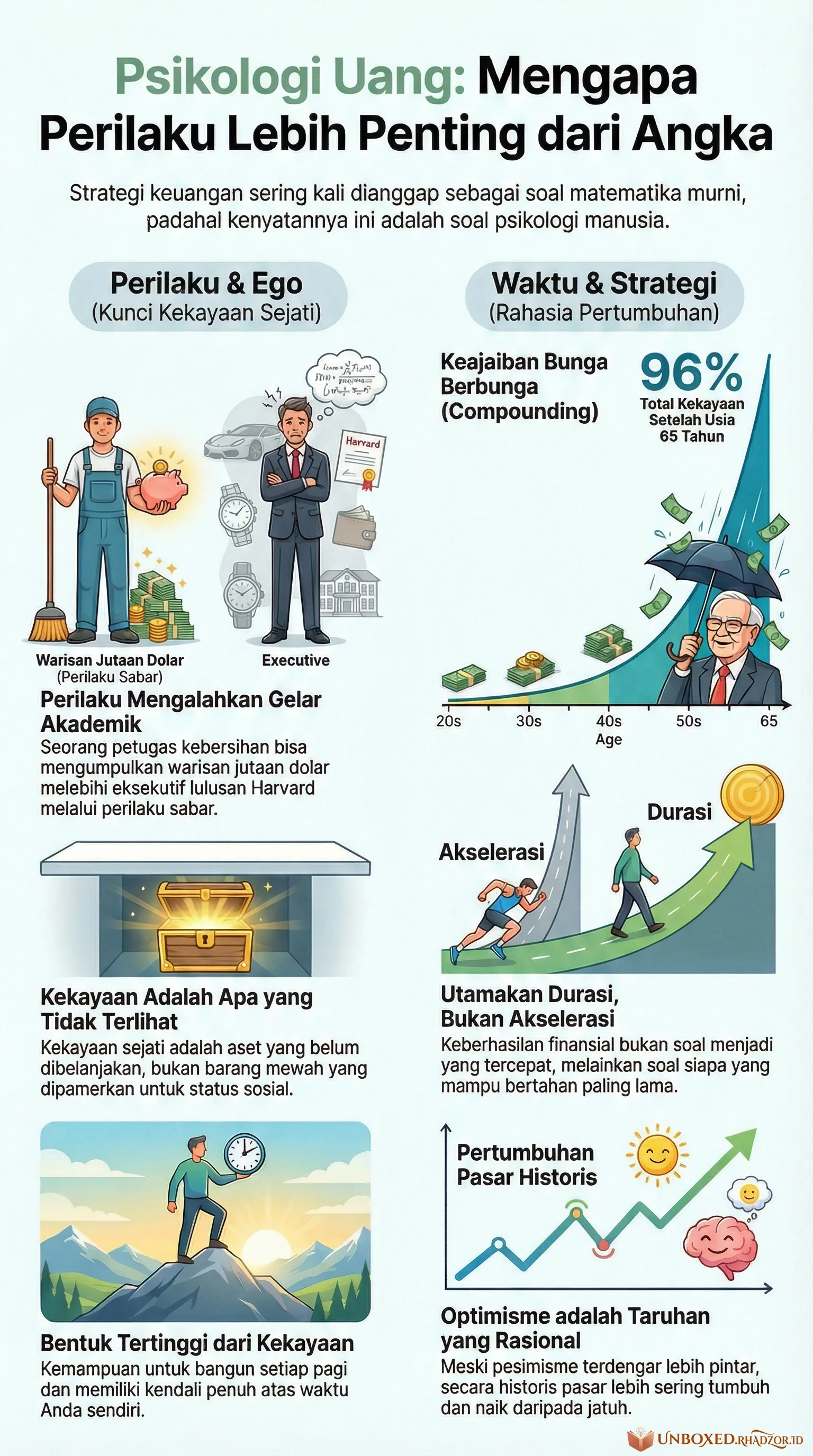

Ronald Read, seorang petugas kebersihan di Vermont, meninggal di usia 92 tahun dan meninggalkan warisan $8 juta untuk rumah sakit dan perpustakaan lokal. Di waktu yang hampir bersamaan — secara konseptual — Richard Fuscone, eksekutif senior Merrill Lynch lulusan Harvard dengan gelar MBA, mengakhiri kariernya di pengadilan kebangkrutan.

Seorang petugas kebersihan mengalahkan lulusan Harvard di bidang yang *seharusnya* menjadi keunggulan Harvard.

Di industri mana lagi ini bisa terjadi? Seorang amatir tidak akan mengalahkan ahli bedah di meja operasi. Seorang otodidak tidak akan mengalahkan insinyur nuklir dalam membangun reaktor. Tapi di dunia keuangan, ternyata bisa. Dan Morgan Housel mengajukan argumen yang cukup menyebalkan: itu bukan anomali. Itu sistemik.

Masalahnya bukan kecerdasan. Masalahnya adalah perilaku.

---

Kita hidup di era di mana literasi keuangan dikemas seperti produk — ada kursus, ada sertifikasi, ada *influencer* yang membahas *compound interest* dengan latar belakang yacht. Seolah-olah kalau kita tahu rumusnya, kita akan baik-baik saja.

Tapi Housel menunjukkan sesuatu yang lebih mengganggu: sistem keuangan modern — pensiun mandiri, reksa dana, kartu kredit — usianya baru beberapa dekade. Kita baru belajar mengelola instrumen ini selama dua atau tiga generasi. Manusia sudah memelihara anjing selama 10.000 tahun dan masih sering digigit. Wajar kalau kita masih sangat buruk dalam mengelola 401(k).

Kita semua, pada dasarnya, masih pemula.

---

Yang paling sering saya pikirkan setelah menutup buku ini adalah paradoks tentang kekayaan yang tidak terlihat.

Kita terprogram — secara evolusioner, secara sosial — untuk membaca sinyal status. Siapa yang berpakaian lebih baik, siapa yang mobilnya lebih mahal, siapa yang rumahnya lebih besar. Otak kita melakukan ini otomatis, seperti *background process* yang tidak pernah kita matikan.

Tapi Housel mengatakan sesuatu yang sederhana dan sedikit kejam: *"Wealth is what you don't see."*

Kekayaan sejati adalah mobil yang *tidak* dibeli. Jam tangan yang *tidak* dipakai. Uang yang belum dibelanjakan, yang diam dalam bentuk aset dan kompensasi terhadap waktu.

Ini membuat saya berpikir tentang semua orang yang terlihat "sukses" di Instagram — dan secara statistik, sebagian besar dari mereka sedang membiayai penampilan itu dengan utang yang tidak pernah mereka tunjukkan di kamera. Kita tidak mengagumi mereka. Kita mengagumi versi diri kita yang kita bayangkan bisa menjadi mereka.

Berhenti sejenak di sini.

Karena kalau itu benar — kalau orang yang membeli Ferrari tidak sedang membeli rasa hormat, tapi sedang membeli *ilusi* bahwa orang lain akan menghormatinya — maka apa artinya semua pengeluaran status yang kita lakukan? Kita membayar harga premium untuk sesuatu yang tidak pernah benar-benar kita dapatkan.

---

Ada hal lain yang tidak bisa saya buang begitu saja.

Housel menulis tentang Warren Buffett — bukan tentang betapa cerdasnya Buffett, tapi tentang *berapa lama* ia telah bermain. Dari $84,5 miliar kekayaannya, $81,5 miliar didapat *setelah* ia berusia 65 tahun. Buffett bukan hanya investor hebat. Ia investor yang hebat yang tidak pernah berhenti.

Compound interest sering dijelaskan dengan rumus. Tapi analogi yang lebih jujur mungkin adalah bola salju di bukit yang sangat panjang — ukuran bola di awal hampir tidak relevan. Yang relevan adalah apakah bukitnya cukup panjang. Apakah Anda masih menggelinding ketika orang lain sudah berhenti.

Sayangnya, kita hidup di budaya yang merayakan *acceleration*, bukan *duration*. Semua orang ingin jadi Buffett dalam 10 tahun. Tidak ada yang ingin menjalani hidupnya seperti Buffett — dengan sabar, membosankan, dan konsisten selama 70 tahun.

---

Satu hal yang membuat saya tidak nyaman adalah tentang prediksi dan pesimisme.

Dalam dunia keuangan — dan lebih luas lagi, dalam cara kita mengonsumsi informasi — ada bias aneh: orang yang memperingatkan bencana terdengar lebih kredibel daripada orang yang memprediksi pertumbuhan. Analis yang bilang "pasar akan jatuh" diundang ke televisi. Analis yang bilang "semuanya akan baik-baik saja" dianggap naif.

Padahal secara historis, pasar saham global tumbuh. Lebih sering naik daripada turun. Optimisme, ternyata, adalah taruhan yang lebih masuk akal — tapi ia tidak pernah terdengar sepintar pesimisme.

Kita secara kognitif lebih tertarik pada ancaman daripada peluang. Itu warisan evolusi, bukan kebijaksanaan.

---

Pada akhirnya, ini bukan buku yang akan membuat Anda tahu *apa yang harus dilakukan* dengan uang Anda. Itu bukan tujuannya.

Yang tersisa di kepala saya setelah menutupnya adalah pertanyaan yang lebih sederhana dan lebih mengganggu: *Untuk apa semua ini?*

*"The highest form of wealth is the ability to wake up every morning and say, 'I can do whatever I want today.'"*

Bukan yacht. Bukan portofolio yang impressive. Hanya waktu yang benar-benar milik Anda.

Dan ironinya — satu-satunya cara untuk mendapatkannya adalah dengan berhenti membuktikannya kepada orang lain bahwa Anda sudah memilikinya.